ยุคสังคมไร้เงินสดเกิดขึ้นแล้วในจีน แล้วตอนนี้ไทยอยู่จุดไหน?

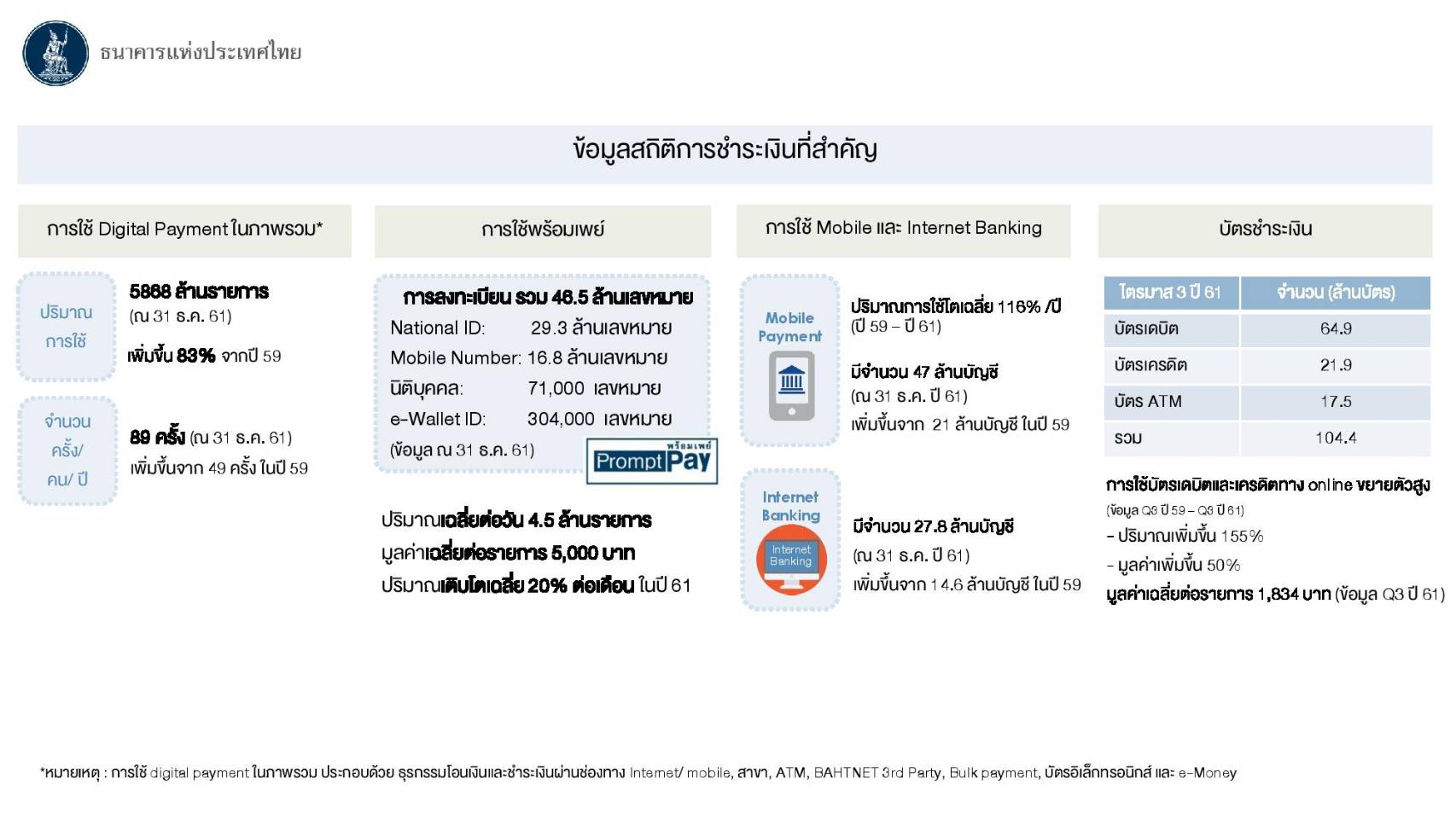

- จากการเปิดเผยข้อมูลของธนาคารแห่งประเทศไทย ในช่วง 2 ปีที่ผ่านมา ประเทศไทยกำลังเข้าสู่ Digital Payment เพิ่มมากขึ้น

- การถอนเงินสดผ่าน ATM ของคนไทยปรับลดลงเป็นครั้งแรกในปี 2561 สวนทางกับการใช้ Digital Payment ทั้งฝาก-ถอน ทำธุรกรรมการเงินผ่านอินเตอร์เน็ต ที่นับวันเติบโตขึ้นเรื่อยๆ เฉลี่ย 89 ครั้ง/คน/ปี เติบโตก้าวกระโดดถึง 83% จากปี 2559

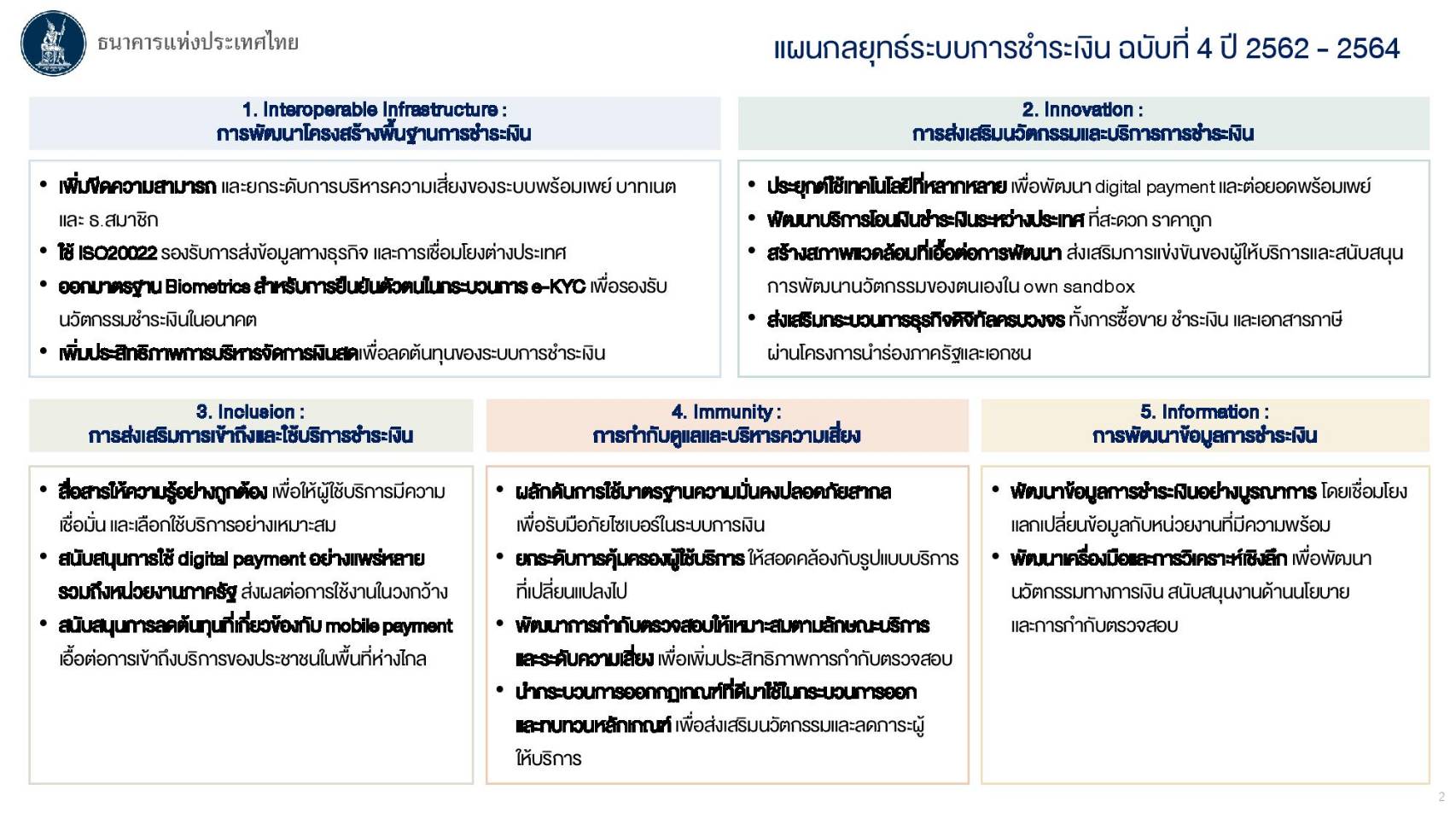

ในช่วงที่ผ่านมา รัฐบาลไทยพยายามผลักดันให้ไทยเข้าสู่สังคมไร้เงินสดมาอย่างต่อเนื่อง รองรับการเปลี่ยนผ่านสู่เศรษฐกิจดิจิทัล ล่าสุด แบงก์ชาติ ได้ประกาศการขับเคลื่อนแผนกลยุทธ์ระบบการชำระเงิน ฉบับที่ 4 (พ.ศ. 2562 – 2564) ตั้งเป้าโจทย์ใหญ่ 3 ปีข้างหน้า หวังผลักดันให้ Digital Payment เป็นทางเลือกหลักในการชำระเงิน

ตามแผนกลยุทธ์ฉบับที่ 4 ดังกล่าว แบงก์ชาติจะเดินหน้าเร่งพัฒนาโครงสร้างพื้นฐานให้มีประสิทธิภาพ ปลอดภัย ราคาถูก และตรงความต้องการของผู้ใช้ทั้งประชาชน ภาคธุรกิจ e-Commerce และ Social Commerce ที่เติบโตอย่างต่อเนื่อง รวมถึงธุรกิจ SME และธุรกิจขนาดใหญ่ ตลอดจนขยายการใช้บริการชำระเงินทางอิเล็กทรอนิกส์ให้ครอบคลุมทั่วประเทศ ผ่านกรอบการพัฒนา 5 ด้าน ได้แก่

(1) การพัฒนาโครงสร้างพื้นฐานการชำระเงินให้ได้มาตรฐานพร้อมเชื่อมโยง(Interoperable Infrastructure) โดยเพิ่มขีดความสามารถและความมั่นคงปลอดภัยของระบบการชำระเงินสำคัญให้ได้มาตรฐานสากล ยกระดับการใช้ ISO20022 เพื่อรองรับการส่งข้อมูลทางธุรกิจและการเชื่อมโยงกับต่างประเทศ

(2) การส่งเสริมนวัตกรรมและบริการชำระเงิน (Innovation) โดยพัฒนาบริการที่ตอบโจทย์กลุ่มเป้าหมายทั้งภายในประเทศและระหว่างประเทศ

(3) การส่งเสริมการเข้าถึงและใช้บริการชำระเงิน(Inclusion) โดยขยายการใช้ Digital Payment และความรู้ความเข้าใจในทุกภาคส่วน

(4) การกำกับดูแลและบริหารความเสี่ยง(Immunity) สร้างภูมิคุ้นกันพร้อมรับมือภัยไซเบอร์และคุ้มครองผู้ใช้บริการอย่างเหมาะสม

(5) การพัฒนาข้อมูลชำระเงิน(Information)โดยเชื่อมโยงข้อมูลการชำระเงินอย่างบูรณาการและพัฒนาการวิเคราะห์เชิงลึก

การขับเคลื่อนแผนกลยุทธ์ฯ ฉบับนี้มีระยะเวลาดำเนินการระหว่างปี 2562 –2564 โดยแบงก์ชาติจะร่วมกับสถาบันการเงิน และทุกภาคส่วนที่เกี่ยวข้อง เพื่อผลักดันมาตรการต่าง ๆ ให้บรรลุผล ซึ่งจะช่วยยกระดับโครงสร้างพื้นฐานการชำระเงินให้มีความมั่นคง ปลอดภัย รองรับการพัฒนานวัตกรรม เพิ่มศักยภาพในการแข่งขันของประเทศ และสร้างโอกาสในการเข้าถึงบริการทางการเงินของประชาชน

——————————

ที่มา : ธนาคารแห่งประเทศไทย